會計事務(wù)所管理咨詢業(yè)務(wù)的現(xiàn)狀與發(fā)展趨勢

隨著市場競爭的日益激烈和企業(yè)管理需求的不斷升級,會計事務(wù)所的管理咨詢業(yè)務(wù)逐漸成為其多元化發(fā)展的重要方向。管理咨詢業(yè)務(wù)不僅為會計事務(wù)所帶來新的收入增長點,還幫助企業(yè)在復(fù)雜的商業(yè)環(huán)境中優(yōu)化運營、提升效率、規(guī)避風(fēng)險。本文將從管理咨詢業(yè)務(wù)的現(xiàn)狀、核心內(nèi)容、面臨的挑戰(zhàn)以及未來發(fā)展趨勢四個方面進(jìn)行探討。

一、管理咨詢業(yè)務(wù)的現(xiàn)狀

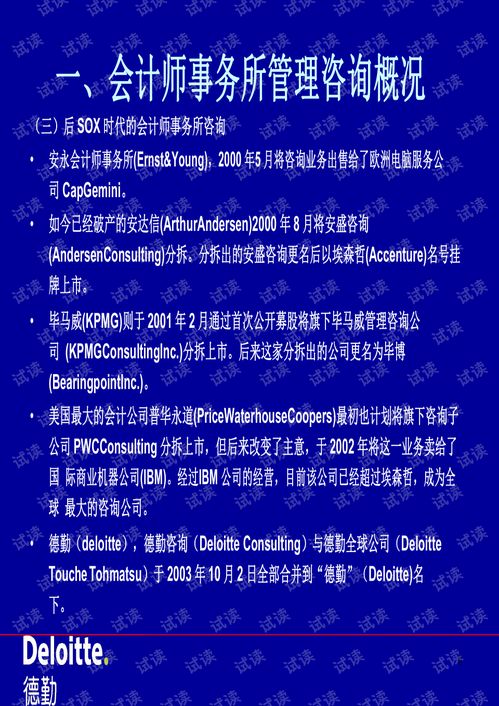

越來越多的會計事務(wù)所開始拓展管理咨詢業(yè)務(wù),以應(yīng)對傳統(tǒng)審計和稅務(wù)服務(wù)的增長瓶頸。全球知名的“四大”會計師事務(wù)所(如普華永道、德勤、安永和畢馬威)早已將管理咨詢作為核心業(yè)務(wù)之一,覆蓋戰(zhàn)略規(guī)劃、業(yè)務(wù)流程優(yōu)化、信息技術(shù)咨詢、風(fēng)險管理等多個領(lǐng)域。中小型會計事務(wù)所也逐步涉足這一領(lǐng)域,通過提供專業(yè)化、定制化的咨詢服務(wù),滿足本地企業(yè)和中小企業(yè)的需求。

二、管理咨詢業(yè)務(wù)的核心內(nèi)容

會計事務(wù)所的管理咨詢業(yè)務(wù)通常包括以下幾個核心模塊:

- 戰(zhàn)略與運營咨詢:幫助企業(yè)制定長期發(fā)展戰(zhàn)略,優(yōu)化組織結(jié)構(gòu)與業(yè)務(wù)流程,提升運營效率。

- 財務(wù)與風(fēng)險管理咨詢:提供財務(wù)規(guī)劃、內(nèi)部控制、合規(guī)性審計及風(fēng)險評估服務(wù),確保企業(yè)穩(wěn)健發(fā)展。

- 信息技術(shù)咨詢:協(xié)助企業(yè)實施ERP系統(tǒng)、數(shù)據(jù)分析工具和數(shù)字化轉(zhuǎn)型,以應(yīng)對技術(shù)變革帶來的挑戰(zhàn)。

- 人力資源與績效管理咨詢:設(shè)計薪酬體系、績效評估方案和人才培養(yǎng)計劃,提升組織競爭力。

- 并購與重組咨詢:在企業(yè)并購、資產(chǎn)重組過程中提供財務(wù)盡職調(diào)查、估值分析和整合方案。

三、面臨的挑戰(zhàn)

盡管管理咨詢業(yè)務(wù)前景廣闊,但會計事務(wù)所在拓展過程中仍面臨諸多挑戰(zhàn):

- 專業(yè)人才短缺:管理咨詢需要跨領(lǐng)域的知識儲備,如戰(zhàn)略、技術(shù)和行業(yè)經(jīng)驗,這對人才引進(jìn)和培養(yǎng)提出了更高要求。

- 競爭加劇:除了傳統(tǒng)咨詢公司(如麥肯錫、波士頓咨詢),科技公司和新興咨詢機(jī)構(gòu)也在搶占市場,導(dǎo)致競爭日趨激烈。

- 獨立性沖突:會計事務(wù)所同時提供審計和咨詢服務(wù)可能引發(fā)利益沖突,影響其獨立性和公信力,需通過內(nèi)部隔離機(jī)制加以規(guī)范。

- 客戶認(rèn)知偏差:部分企業(yè)仍將會計事務(wù)所視為審計或稅務(wù)服務(wù)機(jī)構(gòu),對其管理咨詢能力缺乏足夠信任。

四、未來發(fā)展趨勢

會計事務(wù)所的管理咨詢業(yè)務(wù)將呈現(xiàn)以下趨勢:

- 數(shù)字化轉(zhuǎn)型加速:隨著人工智能、大數(shù)據(jù)和云計算技術(shù)的普及,咨詢業(yè)務(wù)將更加注重數(shù)據(jù)驅(qū)動決策和智能化工具的應(yīng)用。

- 行業(yè)專業(yè)化深化:會計事務(wù)所將針對特定行業(yè)(如金融、醫(yī)療、制造業(yè))提供深度定制服務(wù),以增強(qiáng)競爭力。

- 可持續(xù)發(fā)展咨詢興起:環(huán)境、社會和治理(ESG)成為企業(yè)關(guān)注焦點,相關(guān)咨詢需求將持續(xù)增長。

- 協(xié)同服務(wù)模式:通過整合審計、稅務(wù)和咨詢業(yè)務(wù),為企業(yè)提供一站式解決方案,提升客戶粘性。

管理咨詢業(yè)務(wù)為會計事務(wù)所開辟了新的增長路徑,但成功的關(guān)鍵在于專業(yè)能力建設(shè)、獨立性維護(hù)和市場適應(yīng)力。只有不斷創(chuàng)新和優(yōu)化服務(wù),才能在變革中抓住機(jī)遇,實現(xiàn)可持續(xù)發(fā)展。

如若轉(zhuǎn)載,請注明出處:http://www.scarf188.cn/product/59.html

更新時間:2026-06-09 09:58:46